Patrick Drouin

B.A.A.

Représentant en épargne collective 1

Conseiller en sécurité financière 2

Groupe Financier des Bois-Francs Inc.

À propos de moi

Je suis un conseiller indépendant depuis plus de 20 ans. N’étant rattaché à aucune compagnie, je choisis toujours les meilleurs produits pour mes clients en fonction de leurs besoins spécifiques, et ce, sans égard à la compagnie. Je suis complètement indépendant dans les choix que je fais.

Je vous invite à communiquer avec moi pour obtenir une analyse de votre situation.

Contactez-moiUne offre de services complète pour répondre à vos besoins

Épargne et retraite

Les fonds communs de placement reposent sur un principe simple : la mise en commun de votre argent avec celui de nombreux autres investisseurs afin de vous offrir, entre autres, l’accès aux marchés mondiaux et à une large sélection de placements, de même que la flexibilité d’investir ce que vous voulez, quand vous voulez.

Assurance

Parce que vos besoins évoluent au fil du temps, je m’engage à vous accompagner afin de vous proposer les meilleures solutions de protection en fonction de vos besoins et de vos priorités.

- Assurance vie (universelle, entière, temporaire)

- Assurance voyage

- Assurance collective

- Assurance maladie complémentaire et soins dentaires

- Assurance vie à établissement garanti

- Prestations du vivant (maladie grave, invalidité, soins de longue durée)

- Rentes

- Fonds distincts

Pourquoi faire affaire avec un conseiller

Un conseiller vous aide à faire les meilleurs choix en fonction de votre réalité et de vos besoins. Il vous permet de vous retrouver dans ce monde parfois compliqué des placements et de l’assurance. En sollicitant les services d’un conseiller, vous bénéficierez des avantages suivants :

- Accumuler plus d’actifs et apprendre à investir au bon endroit, au bon moment

- Obtenir un plan d’investissement personnalisé qui vous permettra d’atteindre vos objectifs

- Éviter les saveurs du moment et les erreurs de placement liées à l’influence des médias et de l’entourage

- Savoir évaluer les risques et peser le pour et le contre en matière d’investissement selon votre profil d’investisseur et votre tolérance au risque

- Gagner du temps et amasser les sommes nécessaires afim de réaliser vos projets

Application mobile

Simplifiez-vous la vie avec notre application mobile. Téléchargeable gratuitement, elle vous permet de suivre l’évolution de vos investissements.

Découvrir l'application mobile

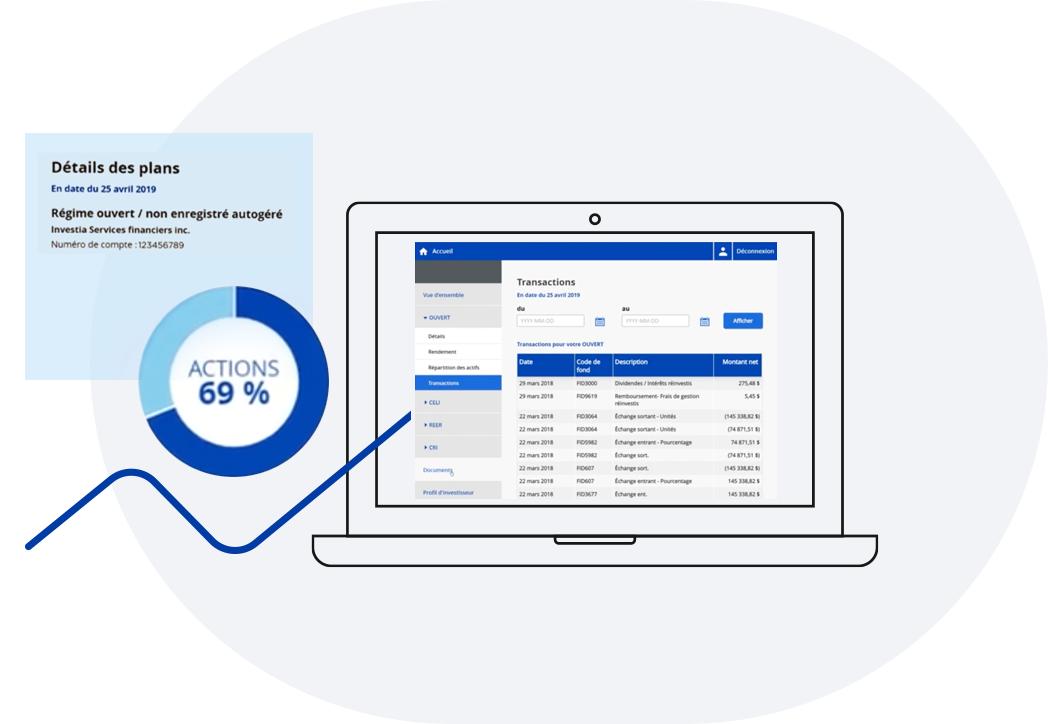

Portail client

Un accès direct à vos investissements et à nos conseils

Suivez l’évolution de vos investissements, consultez toute l’information pertinente concernant vos comptes et voyez si vous êtes en voie de réaliser vos objectifs.

En savoir plusNouvel événement de vie,

nouvel objectif

Actualités économiques avec Sébastien Mc Mahon

Sébastien Mc Mahon occupe le poste de vice-président principal, Placements et économiste en chef chez iA Groupe financier. En plus d’agir à titre de porte-parole du Groupe pour des questions économiques, il assume la présidence du comité d’allocation des actifs et est responsable de la gestion des fonds diversifiés. Il agit notamment en tant que porte-parole sur les questions économiques.

Dernières capsules vidéos et audio

-

16 avril 2024 - Balado

L'investissement responsable aux Placements -

12 avril 2024

Fed : combien de baisses de taux en 2024? -

9 avril 2024 - Balado

La brique et le mortier de l’intelligence artificielle -

5 avril 2024

Monde : la réaccélération économique gagne du terrain